Durante a vigência do contrato de crédito à habitação, o cliente vai amortizando o empréstimo que contraiu através do pagamento das prestações.

Por regra, as prestações incluem uma parte de capital e outra de juros e são pagas mensalmente através do débito em conta numa data previamente acordada com o banco.

MODALIDADES DE REEMBOLSO

Em regra, as

prestações são

constantes, o que significa que o montante da prestação mantém-se inalterado durante toda a vida do empréstimo, exceto quando é revisto o valor da

Euribor, no caso de o empréstimo estar a ser pago com taxa de juro variável.

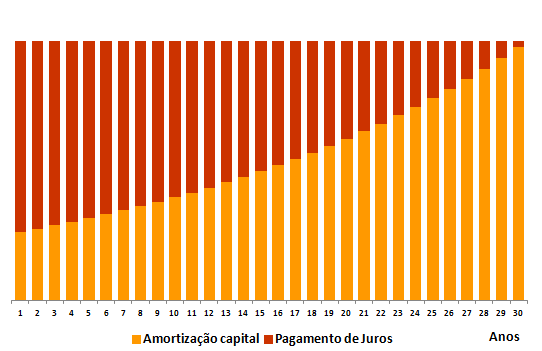

A modalidade de reembolso com prestações constantes é a mais comum, designando-se por isso de

modalidade padrão.

Em situações excecionais, como no âmbito de uma renegociação do contrato para evitar o incumprimento, podem ser previstos períodos de carência de capital ou de diferimento de capital.

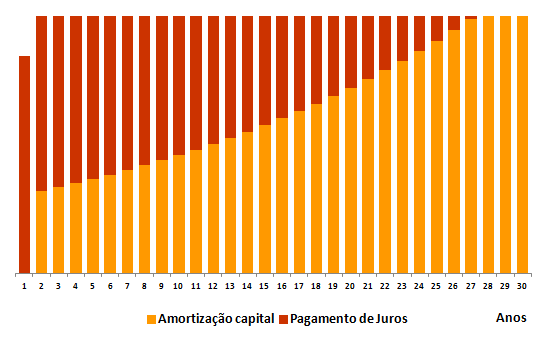

CARÊNCIA DE CAPITAL

Um

período de carência. Um período de carência é um prazo de meses ou anos em que o cliente não amortiza capital do empréstimo, pagando apenas juros sobre o montante em dívida. A prestação a pagar durante esse período é, por isso, mais pequena.

Contudo, quando terminar o período de carência, a prestação a pagar vai ser mais alta pois passa a incluir a componente relativa à amortização de capital. Após o período de carência, o montante do empréstimo tem de ser reembolsado num período de tempo mais curto, logo em parcelas mais elevadas.

O montante total de juros pagos pelo cliente é também maior, comparando com a modalidade de reembolso padrão, uma vez que durante o período de carência o cliente não vai reduzindo o capital em dívida, pagando por isso juros sobre a totalidade do capital.

Podem também ser acordados períodos de carência total, em que o cliente não paga nem capital nem juros, assumindo a prestação, por isso, o valor de zero durante o período acordado. Mas estes casos são excecionais, praticamente inexistentes, porque representam encargos futuros mais elevados para os mutuários e riscos mais significativos para as instituições de crédito.

Neste caso, os juros não pagos vão sendo somados ao capital em dívida, que desta forma vai aumentando todos os meses face ao valor inicial.

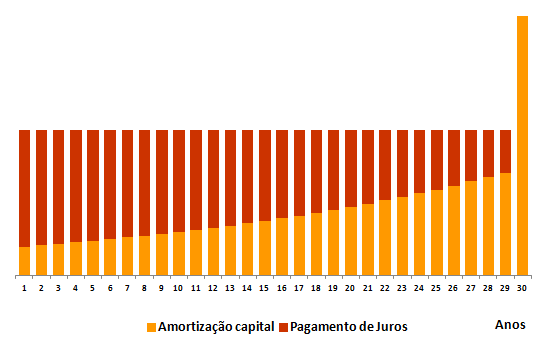

DIFERIMENTO DE CAPITAL

O

diferimento de capital significa adiar o reembolso de uma parte do capital (por exemplo, 10%) para a última prestação do empréstimo.

As prestações são mais baixas durante o empréstimo, uma vez que uma parcela do capital não está a ser reembolsada. Contudo, a última prestação é muito elevada.

O montante total de juros a pagar é maior, por comparação com a modalidade de reembolso padrão, porque durante a vida do empréstimo o capital em dívida reduz-se mais lentamente e por isso vence mais juros.

Exemplo: Reembolsar um empréstimo à habitação

Comparando com a modalidade de reembolso padrão, uma carência de capital ou um diferimento de parte do capital, implica um maior valor total de juros a pagar.

No exemplo abaixo omontante total de juros a pagar na modalidade de reembolso com carência de capital é maiordo que namodalidade de reembolsopadrão em 1 311 euros. Comdiferimento de parte do capital, o montante total de juros a pagar é superior ao da modalidade de reembolso padrão no valor de 15 778 euros.

| Empréstimo de 100.000€. Taxa de juro anual nominal de 4,5%. Prazo de 30 anos |

| Modalidade de reembolso |

Prestação mensal |

Total de juros |

| Padrão |

507 € |

82 407 € |

Carência de capital

(12 meses) |

No período de carência

375 € |

Pós-carência

515 € |

83 718 € |

Diferimento de capital

(30%) |

Prestação (n.º1 a 359)

467 € |

Última prestação (n.º360)

30 467 € |

98 185 € |