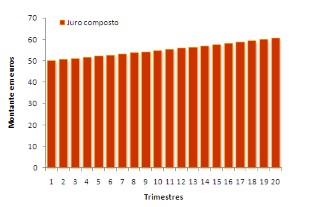

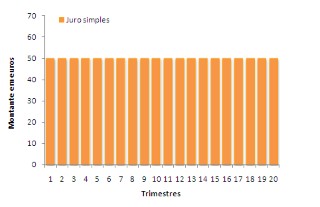

Exemplo

Num depósito de 5000 euros a 5 anos, que pague juros trimestralmente com base numa Taxa Anual Nominal Bruta (TANB) de 4%, o juro simples recebido pelo depositante em cada trimestre é de cerca de 50 euros. Ao fim de cinco anos, o juro obtido neste depósito é de 1000 euros, antes de deduzido o IRS.

O cálculo do juro trimestral é obtido multiplicando o montante do depósito pela taxa de juro e pelo número exato de dias do trimestre, a dividir por 360. Esta regra em vigor corresponde à base de cálculo de juros que se designa de atual/360.